信贷放水时代众生相

“您好,这边是某某银行信贷部的,您这边有资金需要吗?”

“您好,我们银行针对像您这样的优质客户,推出年化低至3.9%的信用贷,额度高达30万,您看需要帮您办理吗?”

……

自打今年以来,头条君周边很多朋友都表示,接到各种银行的电话推销,说现在可以去办个消费贷,利率很低。

当年房贷利率高位站岗的朋友,心里就开始打盘算,房贷是年化6.3%的利率,而银行工作人员口中的消费贷,年化才3.8-4%左右,如果申请得了这个消费贷,拿去还房贷,这中间不是赚了2%左右的利率了,减少了资金成本。

账虽这么简单明了,但是这种富贵险中求的做法,风险很大。

宏观经济增长压力大,信贷刺激必须到位

8月1日,人民银行召开2022年下半年工作会议,会议要求“保持货币信贷平稳适度增长”。

持续强调保持货币的信贷适度增长,业界预判主要还是下半年经济增长压力太大。

受国际经济环境、国内疫情反复等一些超预期因素负面影响,需求收缩、供给冲击和预期转弱“三重压力”山大,使得经济濒临零增长。

为保全年5.5%增长,今年下半年,有专家说,还是需要银行放水,打开水龙头,滋润万物生长。

▲图源新华社官网,如有侵权请联系删除

另一方面,信贷对经济的刺激开始发生作用。

根据中国人民银行发布2022年上半年金融统计数据报告,2022年上半年,人民币贷款增加13.68万亿元,同比多增9192亿元。

这些贷款,主要给谁了呢?数据显示,企业占了大头。上半年企事业单位人民币贷款增加11.4万亿元,比上年同期多增3.03万亿元。

而且给他们的钱,也是最便宜的。据了解,6月份,新发放企业贷款利率为4.16%,比上年同期低34个基点。

这些便宜的钱给了企业,对经济的拉动有用吗?答案是有。

6月份,M2、M1增速环比双双回升,同比分别增长11.4%、5.8%,剪刀差是5.6%,而5月份的M1和M2剪刀差是5%(11.1%-4.6%),看得出来,剪刀差是在缩小。

▲数据来源:国家统计局,如是金融研究院,如有侵权请联系删除

而从M1和M2的负剪刀差趋势分析来看,从2021年年初开始出现剪刀差,2022年年初达到最大值,目前有缩小的势头,也说明的是经济的逐步复苏,经济有了一定程度的稳定和恢复。

投资基建,信贷政策的重要使命

7月28日,中共中央政治局召开会议指出,下半年要加大对企业的信贷支持,用好政策性银行新增信贷和基础设施建设投资基金。

7月29日召开的国务院常务会议也明确,要发挥有效投资对经济恢复发展的关键性作用。

国常会明确提出的调增政策性银行8000亿元信贷额度支持基础设施建设,以及国开行、农发行设立的3000亿元规模金融工具都是非常重要的。

据报道,全国7月合计开工重大项目3876个,投资总额达到2.4万亿元,其中,基础设施项目为重中之重。

▲来源:证券时报,如有侵权请联系删除

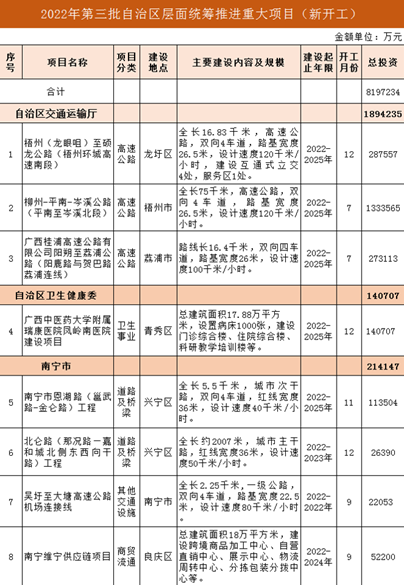

我们广西也不落后,近日,重大项目建设推进领导小组办公室印发《2022年第三批自治区层面统筹推进重大项目方案》,14个设区市均有项目入列,共507个项目,总投资7926.3亿元。

▲部分重大项目展示,来源:广西区政府官网,如有侵权请联系删除

居民消费意愿度不高,存钱降杠杆是主流

目前经济的难度还是在于当前居民端口的需求和预期收缩的趋势未有好转。

现在的人,个个都喊穷,哪怕银行不断在强调,现在存钱利率很低,划不来,贷款利率低,借银行的钱是划得来的,但是银行的存款数据却有蹭蹭的上涨。

2022年上半年,一方面是贷款创造了同比增长的历史新低,另一方面是存款的数据,却创造了历史新高。

数据显示,今年上半年,住户贷款余额同比增长11.2%,较2021年底下滑0.4个百分点,中长期贷款余额同比减少3.2个百分点,达到历史新低,居民新增存款高于新增贷款8.15万亿元,创造历史新高。

▲金融机构住户部门存贷差值同比走势,如有侵权请联系删除

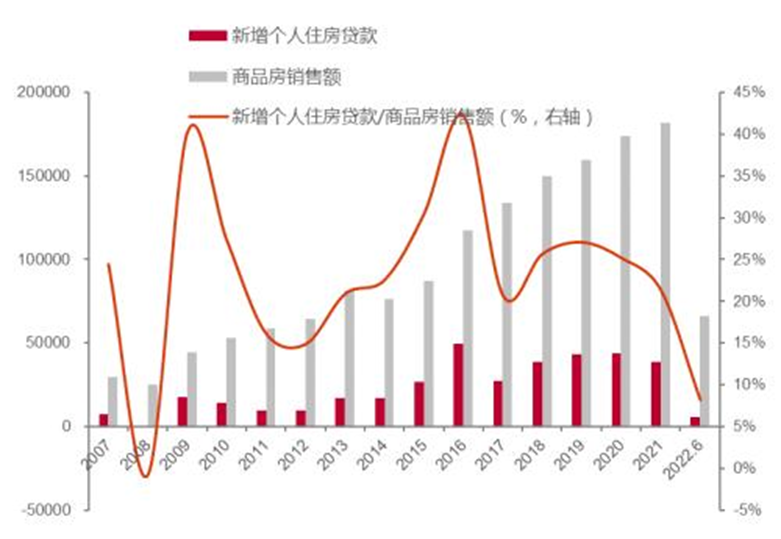

除了平常的消费之外,由于房地产的下行,老百姓现在对房地产也是“狗不理”的状态。

今年上半年房地产开发投资增速为-5.4%,拖累了经济的增长,居民新增房贷的规模也接近于零。

▲数据来源:WIND,中泰证券研究所,如有侵权请联系删除

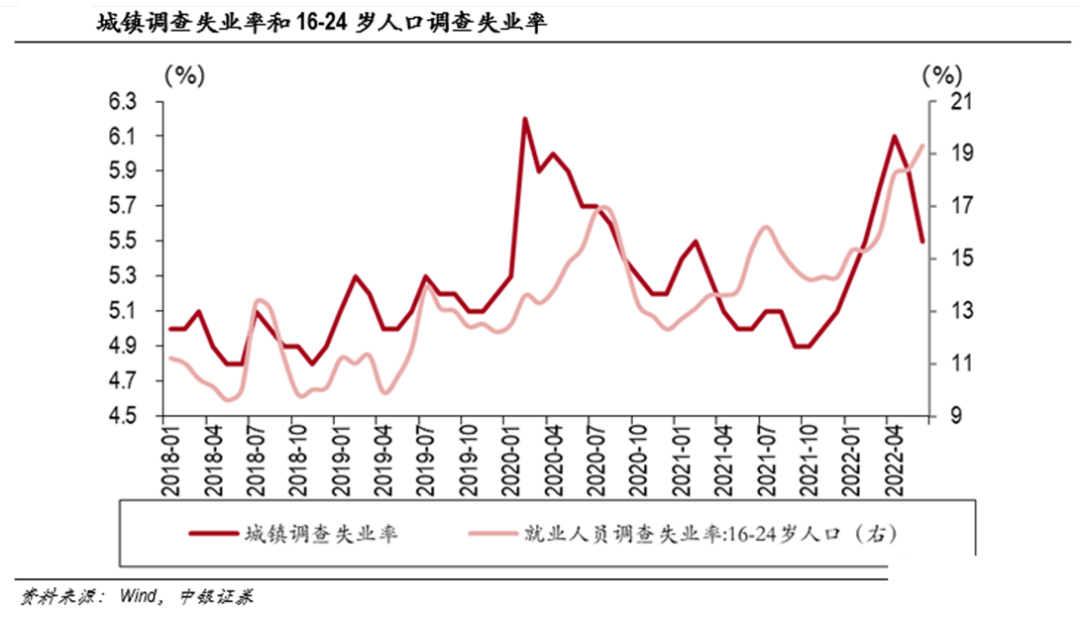

这么脆弱的消费意愿,还有另外一个重要原因就是居民失业率的提升。

头条君身边80后朋友说,当年20多岁的时候,从来不担心受怕,身上的钱可以花到一毛不剩,甚至背上一身的负债都不怕,因为那时工作稳定,收入稳定。

但是现在却很怕了,因为不懂哪一天,工作就没了,收入就没了,现在唯一的想法就是攒钱,还钱。

▲数据来源:WIND,中银证券,如有侵权请联系删除

搞钱,降杠杆,节约资金成本,成为很多人内心的一盘棋。

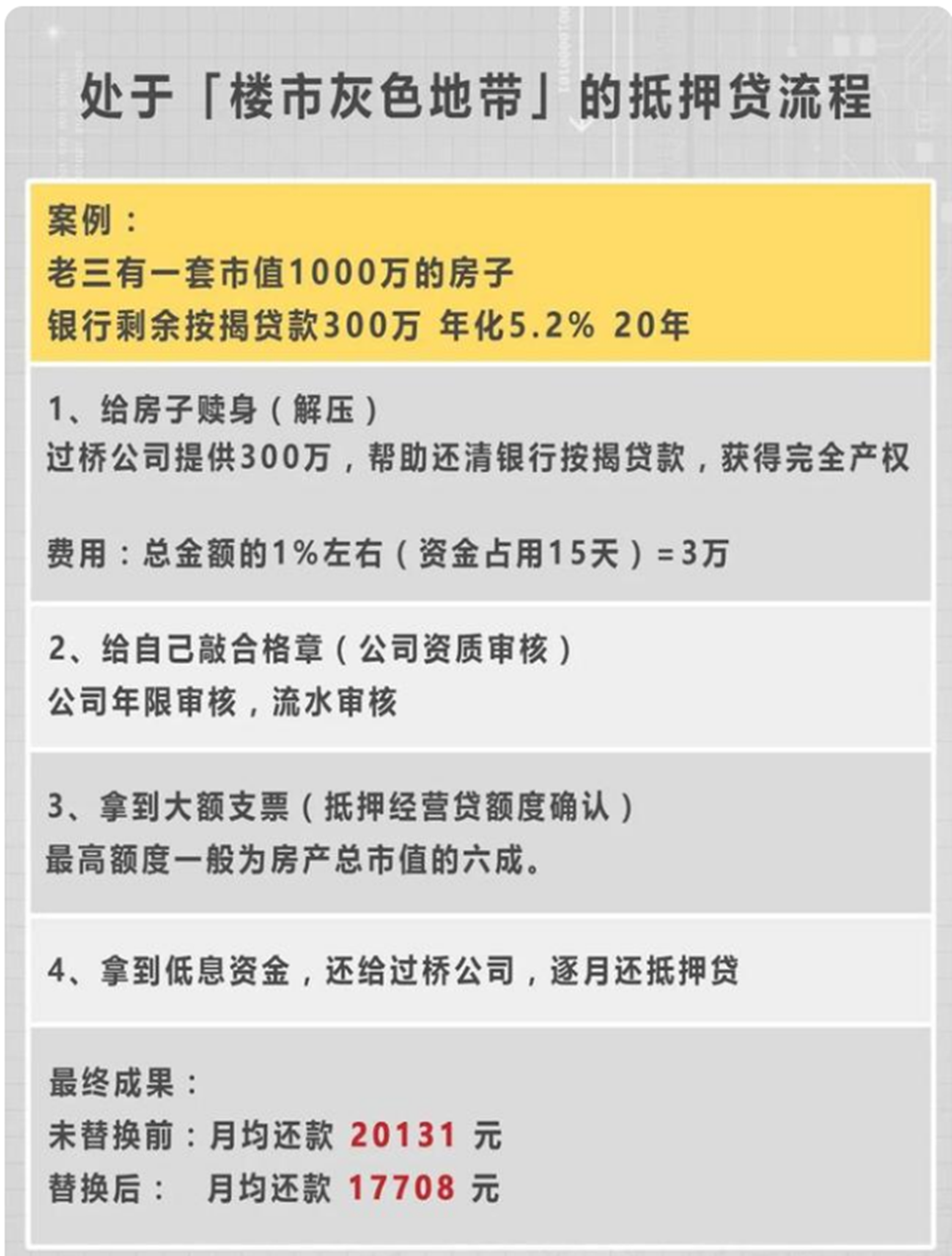

抵押贷、经营贷流入楼市,倒是真敢玩

近期,有媒体报道,北京楼市重新出现了经营贷、抵押贷。

操作方式就是用首套房做抵押,注册一个公司,大概可以贷出房本一半的金额,利率在3.85%-4.2%,可以循环使用。

也有传闻,北京不少年轻人接到电话,说新出的一款抵押经营贷,以低利息置换掉他的高息房贷。

据说,主流的抵押贷产品,利息普遍在年化3.7%左右,最低能达到3.5%。

▲抵押贷流程,来源:房察,如有侵权请联系删除

如果你是当年年化5%-5.5%之间上车的客户,经过中介这么一操作,瞬间就可以省下一笔不少的利息支出。

南宁有没有这些情况存在呢?

今年五一楼市特别火的时候,头条君曾经去一个火的豪宅盘调研,销售置业顾问提到,他们的客户都是经过资产配置之后,将资金用来买房。

那么具体这个资产配置的方法途径,未有解释。

倒是有人说,南宁也有人议论过这件事。

▲微信截图

用消费贷去还房贷,这个利息差可行?

信贷放水,还有一个重要的方面就是刺激消费。

不少银行针对一些优质的企业推出了条件特别优惠的消费贷。

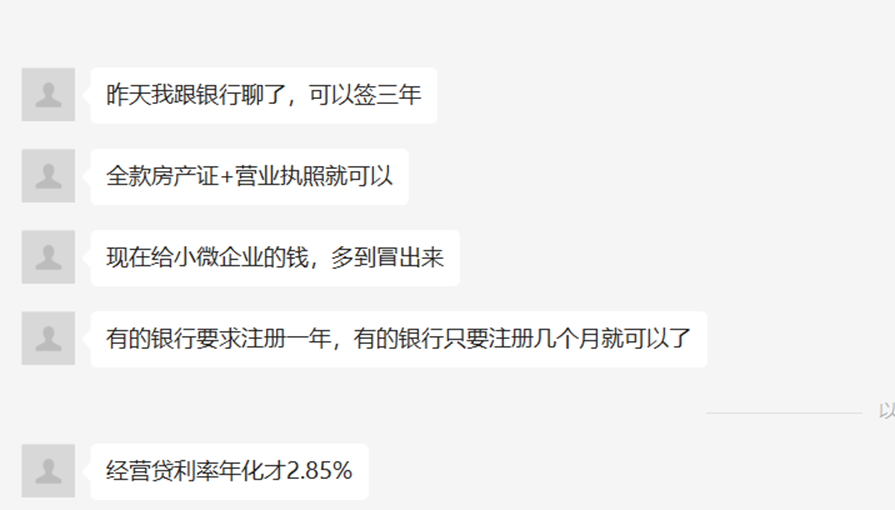

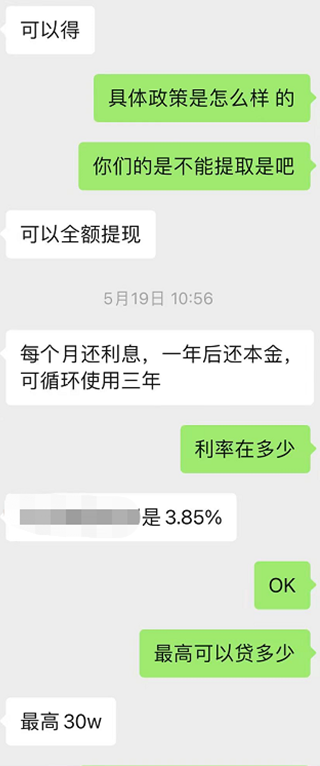

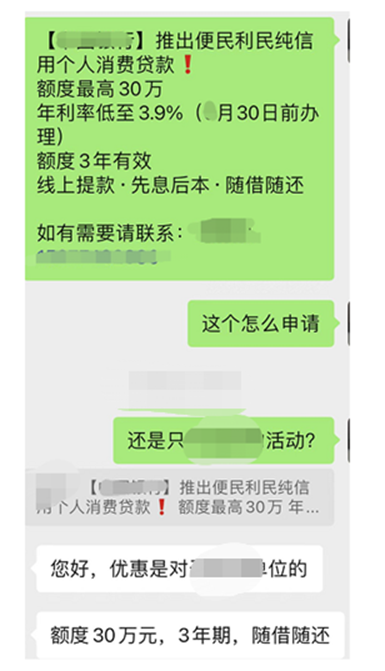

头条君的朋友小明近期特别开心,他和头条君说,他在比较好的国企里面,有几家银行都对他们企业做了特别的授信,最高额度可以达到30万,年化利率3.85-3.9%,三年期,一年内还利息,到期还本金,三年内可以循环使用。

他特别心动,想弄两家银行的消费贷出来,去还他的房贷,因为他的房贷利率是年化6.3%。

▲微信截图

▲微信截图

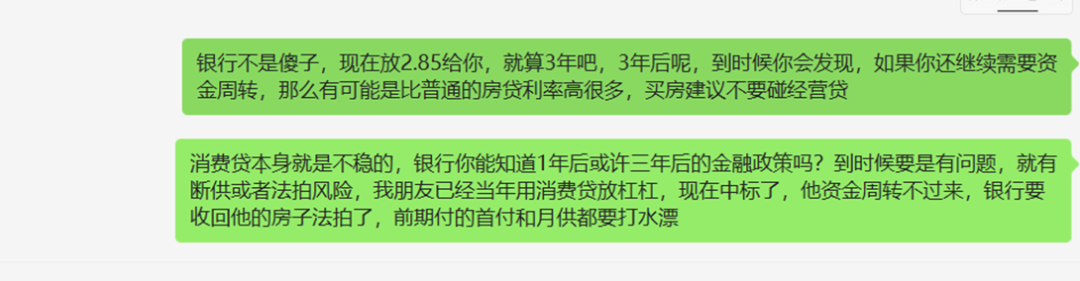

但是,有网友提醒, 去贷款不能只看这1年或3年的利率,要看这个便宜的利率结束后,银行会给什么利率。

▲微信截图

你的假定是三年后你资金实力雄厚了,但是你要预料到,三年之后,你如果更加穷困潦倒怎么办?

不要头脑发热,直接用经营贷、信用贷取代现在的房贷,到时候没钱全款的话,就是断供和法拍了。

确实要结合自己的实际情况去衡量,不要聪明反被聪明误。

小明最后想了一下,如果去几个银行都借点钱,把房贷还了,但是一旦家里出现急用钱的情况,那就没办法变现了。

银行现在的利率虽然高一点,但是月供他还能承受,其余的资金来源渠道可以留着,以防万一。

关注「南宁楼市头条」视频号

聪哥给你靠谱买房建议

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。

转载自:南宁楼市头条

- 1085人看过